1億6,000万円までは配偶者は相続税が無税になる?

2019.12.10

概要

相続税では配偶者については、大きな軽減措置が講じられています。

配偶者に対する相続税については、同一世代間となる場合が多く、その場合、遠からず次の相続が発生しその際、相続税が課されること、また、長年共同生活が営まれてきた配偶者に対する配慮、被相続人の死亡後における生存配偶者の老後の生活の保障、さらには遺産の維持形成に対する配偶者の貢献への考慮などから、軽減措置が講じられているのです。

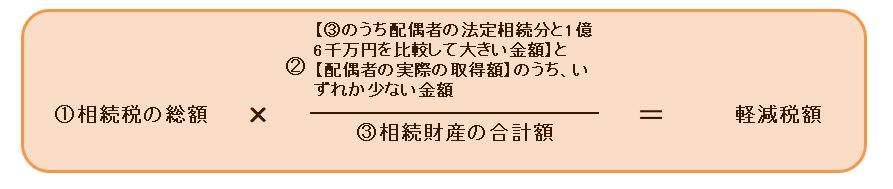

配偶者の税額軽減額の額の計算方法

配偶者の税額から軽減される税額は次の算式によって計算されます。

※この算式における②の「配偶者の法定法定相続分」は相続の放棄があった場合でも、その放棄がなかったものとした場合における相続分をいいます。

上記の算式をもとに、次の例で具体的に考えてみましょう!

例)Ⅰ 相続人 配偶者及び子供2人

1 相続財産の合計額 2憶円

2 配偶者の法定相続分 1億円

3 配偶者の実際取得額 1憶6,000万円

4 相続税の総額 3,900万円

5 配偶者の相続税額 3,120万円

6 軽減税額=3,900万円×1億6,000万円/2億円=3,120万円

結果 3,120万円-3,120万円=0円 ∴配偶者は税額なし

例)Ⅱ 相続人 配偶者及び子供1人

1 相続財産の合計額 10憶円

2 配偶者の法定相続分 5億万円

3 配偶者の実際取得額 5憶万円

4 相続税の総額 4憶1,600万円

5 配偶者の相続税額 2億800万円

6 軽減税額=4億1,600万円×5億/10億=2億800万円

結果 2億800万円-2億800万円=0円 ∴配偶者は税額なし

結論

上記の結果から、配偶者の実際の取得額が、法定相続分以下である場合又は法定相続分以上であっても、その金額が1憶6000万円以下である場合には、配偶者は相続税を納める必要がないことになります。

配偶者の範囲

配偶者は、その被相続人との婚姻について、婚姻の届出(民法739①)をしている者に限られます。

したがって、事実上の婚姻関係と同様の事情にある者であっても、婚姻の届出をしていないいわゆる内縁関係にある者は含まれません。

なお、被相続人の配偶者であれば、その者が制限納税義務者であってもこの特例の適用を受けることができます。

また、配偶者が相続放棄をした場合であっても、当該配偶者が遺贈によって財産を取得した場合には、税額軽減の適用をうけることができます。

適用を受ける場合の手続き

A 申告手続

配偶者に対する相続税の軽減の適用を受けるためには、相続税の申告書(期限後申告書及び修正申告書を含みます)又は更生の請求書にその適用を受ける旨及びその計算に関する明細を記載し、次に掲げる書類を添付して、その申告書を提出しなければなりません。

なお、相続税の申告書又は更生の請求書を提出する際に、遺産の全部方は一部がまだ分割されていない場合において、その申告書又は更生の請求書の提出後に分割される遺産について相続税額の軽減の適用を受けようとするときは、申告書又は更生の請求書にその旨並びに分割されていない事情及び分割の見込みの詳細を記載した書類【申告期限後3年以内の分割見込書】を添付しなければなりません。

B 添付書類

① 遺言書の写し

② 遺産分割協議書の写し(相続人全員が自署及び実印による押印しているものに限る)

③ ②に押印された印の印鑑証明書

④ その他、財産の取得の状況を証する書類

相続税の申告期限から3年以内に分割がされなかった場合

相続税の申告書の提出期限から3年以内に遺産の分割ができなかったことにやむを得ない事情がある場合には、「遺産が未分割であることについてやむを得ない事情がある旨の承認申請書」を提出期限後3年を経過する日の翌日から2ヶ月以内に相続税の申告書を提出した税務署長に対して提出する必要があります。

この承認申請書の提出が期間内になかった場合には、相続税法の規定による配偶者の税額軽減のほか、租税特別措置法の規定による小規模宅地等についての相続税の課税価格の計算の特例の適用が受けられなくなるので、注意が必要になります。