相続税の申告書の提出先と申告期限

2019.06.28

目次

概要

弊社の無料相談にお越しになる方から、次にようなお話をいただくことが多々あります。

「相続税の申告書はいつまでに、どこに提出すればよいのか?」

という質問です。

今回は、相続税の申告書の提出先と申告期限について、わかりやすくご説明します。

相続税の申告書の提出先

亡くなった人の住所地が日本国内にある場合

亡くなった人(被相続人)の住民票が日本国内にある場合の相続税の申告書の提出先は、亡くなった人の死亡の時における住所地を所轄する税務署長(税務署)になります。

相続又は遺贈により財産を取得した人の住所地を管轄する税務署ではないので、注意が必要です。

亡くなられた方の住所地を管轄する税務署がわからない場合には、国税庁公式サイト内の「https://www.nta.go.jp/about/organization/access/map.htm」で「郵便番号・住所から税務署を調べる」で探してみて下さい.

亡くなった人の住所地が日本国内にない場合

亡くなった人(被相続人)の住民票が日本国内にない場合の相続税の申告書の提出先は、次の区分によりそれぞれが退出先になります。

1 相続又は遺贈により財産を取得した人が日本国内に住所がある場合

⇒財産を取得した人の住所地の所轄税務署

2 相続又は遺贈により財産を取得した人が日本国内に住所がない場合

⇒国税庁長官が指定する税務署

相続税の申告書の申告期限

相続の開始があったことを知った日の翌日から10ヶ月以内

相続税法には、「相続税の申告書を提出しなければならない者は、その相続の開始があったことを知った日の翌日から10ヶ月以内に相続税の申告書を提出しなければならない」という記載があります。

では、この【相続の開始があったことを知った日】とは具体的にいつを指すのでしょか?

相続の開始があったこととは

相続開始の原因は人の死亡になります。民法では人の死亡を相続開始の唯一の原因としていますが、失踪宣告は民法で人の死亡をと「みなす」ものなので、失踪宣告によって死亡とみなされる場合にも人の死亡と同じ扱いとなります。

1 自然的な死亡の場合の相続開始

⇒ 現実に死亡事実が発生した日(戸籍簿に記載された日時)

2 失踪宣告により死亡とみなす場合の相続開始

⇒ 特別失踪 ⇒ 危難が去った日

⇒ 普通失踪 ⇒ 7年間の失踪期間満了日

※危難が去った時とは戦争の場合は「戦争が止んだ後」、船舶事故の場合は

「船舶が沈没した後」とされています

相続の開始があったことを知った日とは

相続税法では、「相続の開始がったことを知った日」をどのように解釈するかにより相続税の申告書の提出期限が異なってきます。

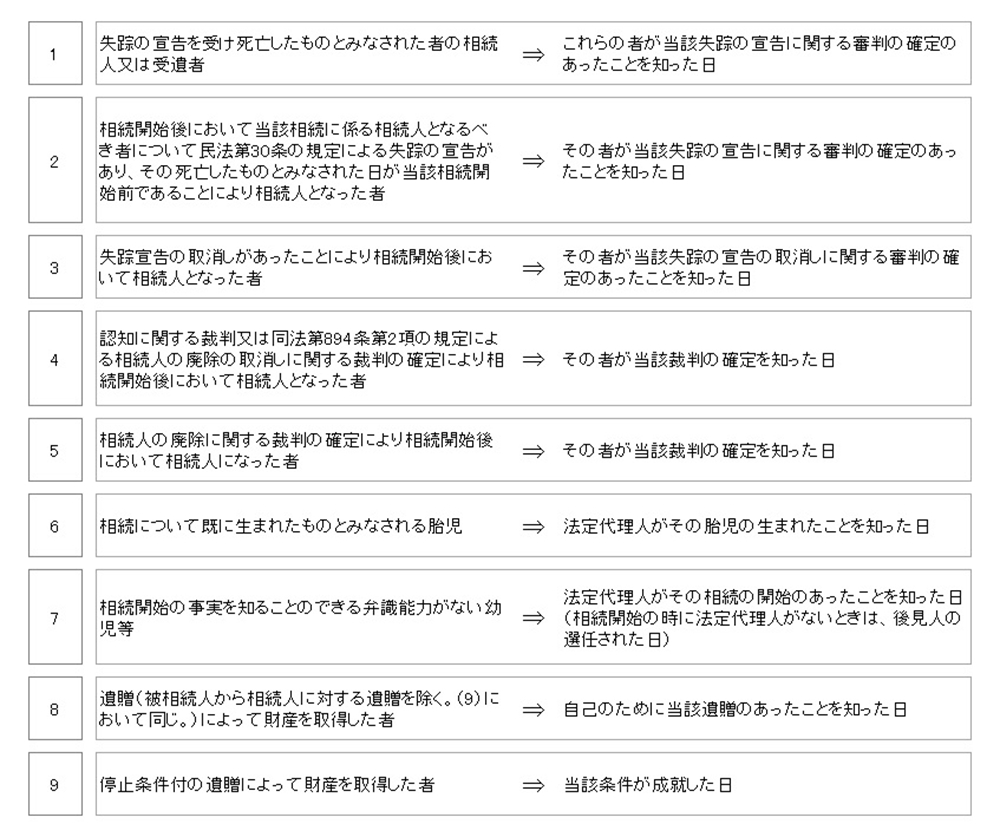

「相続の開始があったことを知った日」とは、単に相続の開始の事実を知った日、すなわち、被相続人が死亡したことを知った日をいうのではなく、「自己のために相続の開始があったことを知った日」といことになり、相続税基本通達27-4では、下記のとおり取り扱うものとされています。

まとめ

通常の場合であれば、相続の申告期限は、被相続人が亡くなった日から10か月以内となると思いますが、相続税基本通達27-4に規定されているような場合には、その判定が複雑となる場合がありますので、専門家へ相談することをお勧めします。