配偶者居住権

2019.09.4

配偶者居住権とは

民法の改正により【配偶者居住権】という新しい権利が創設されました。

配偶者居住権は被相続人(亡くなった方)の配偶者が相続開始時に居住していた

被相続人所有の建物を一定期間又は終身期間、引き続き無償で居住できる権利を

言います。

なお、配偶者居住権は一般的な所有権に比べて、権利内容が制限されて

います。

例えば、引き続き建物に居住することは可能ですが、当該建物を売却したり、

相続人の承諾なしに賃貸することはできません。

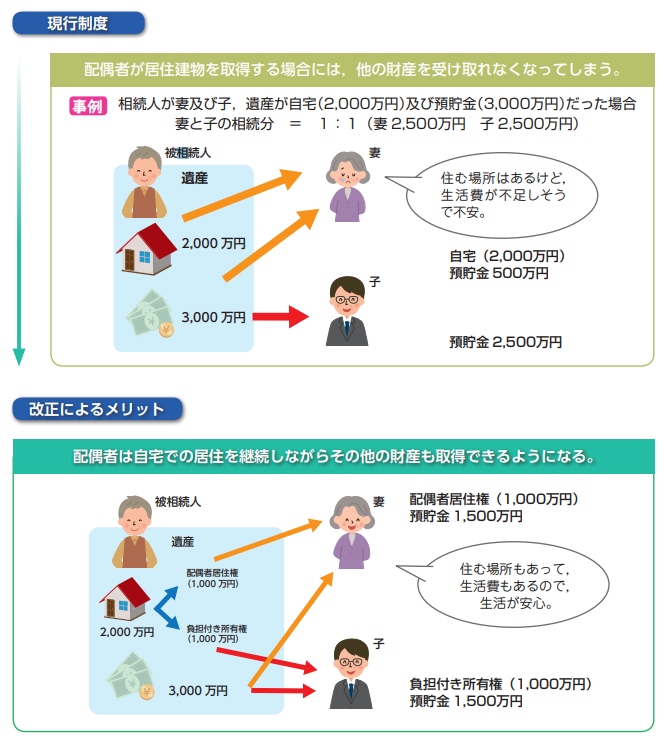

結果として、権利の内容が制限されているため建物の評価額を圧縮すること

が可能となり、遺産分割の際に、建物の全体の所有権を取得する場合よりも

配偶者居住権を取得した方が相続税の節税につながることになります。

配偶者居住権の創設により、住み慣れた住環境を維持しつつ、その後の生活資

金を確保できるようになります。

配偶者居住権の期間

配偶者居住権の存続期間は、配偶者の終身の間とする。ただし、遺産の分割の

協議若しくは遺言に別段の定めがあるとき、又は家庭裁判所が遺産の分割の審

判において別段の定めをしたときは、その定めるところによる。(民法第1028条)

原則として、配偶者が亡くなるまでは権利は存続します。なお、遺産分割協議など

で任意の期間を設定することも可能です。

また、権利者である配偶者が亡くなった場合は権利が消滅します。

なお、配偶者居住権は他人に譲渡することはできません。

配偶者居住権の取得

配偶者居住権は遺贈(遺言により財産や権利を与えられること)や遺産分割によっ

て権利を取得することができます。

相続開始により必然的に権利を取得することはできませんので注意が必要です。

なお、配偶者居住権は所有権移転登記と併せて登記申請を行う必要がありま

す。

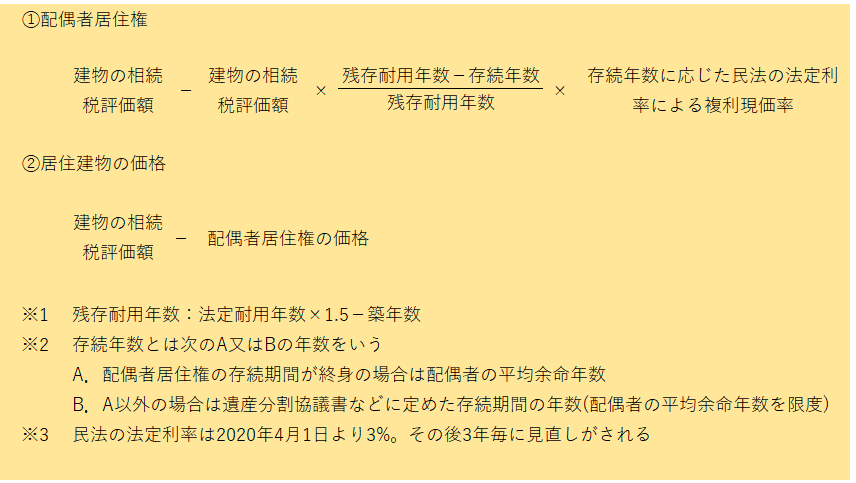

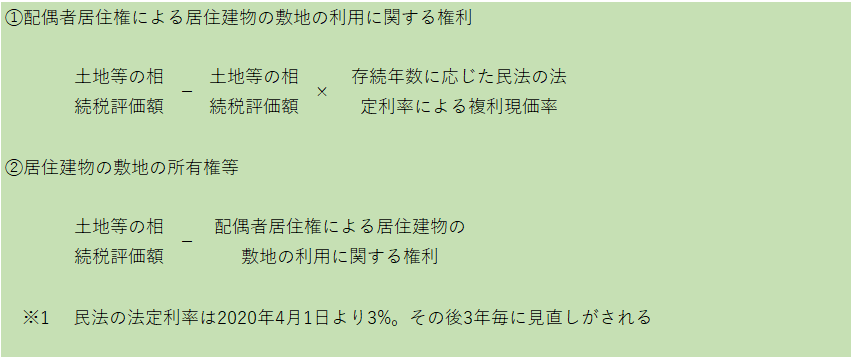

配偶者居住権の評価方法

建 物

土 地

配偶者居住権のイメージ図

まとめ

今回は配偶者居住権についてご説明しました。

なお、配偶者居住権に基づく敷地利用権及び敷地所有権のそれぞれが一定の要件

を満たせば小規模宅地特例の適用が可能となります。

あわせてご検討頂ければと思います。