相続放棄って?

2019.07.9

目次

概要

相続が発生すると相続人は被相続人(亡くなった人)の「遺産」のすべてを相続により取得することになります。

「遺産」には、資産(プラスの財産)だけでなく借入金等の負債(マイナスの財産)も含みます。

よって、通常はプラスの財産とマイナスの財産のすべてを相続することになります。

では、プラスの財産よりもマイナスの財産の方が、多い場合など、被相続人の「遺産」を相続したくない場合には、何か方法はあるのでしょうか

そのような場合には、相続放棄という方法があります。

この相続放棄は、単に相続を放棄する旨を他の相続人に伝えるだけでは、法的に相続を放棄したとは認められません。

相続の放棄をしようとする者は、家庭裁判所に相続放棄の申し述べをしなければ、その法的効力は生じることはありません。

また、相続放棄の申請手続きは、原則「相続の開始を知った日から3ヶ月以内」に行わなくてはならず、3ヶ月を過ぎてしまうと相続放棄はできなくなってしまいます。

相続の放棄はその判断について、非常に難しい制度になります。

相続について

相続とは

相続とは人が亡くなったことにより発生するもので、被相続人(亡くなった人)が生前所有及び負担していた財産(権利や義務を含)が、被相続人の死亡によって相続人に移転するこいとを言います。

相続においては、被相続人が所有してした財産のすべてが移転することになります。

よって相続人は、マイナスの財産は相続しないで、プラスの財産だけを相続するようなことはできません。

ただし、相続は被相続人の死亡によって開始はさいますが、被相続人の死亡によって無条件に財産の移転が開始するわけではなく、相続人には、相続をするか、又は相続をしないを選択することができます。

具体的には、以下の3つの中から相続人が選択することになります。

単純承認

単純承認とは、相続により相続人が被相続人の権利義務を無限に承継するものであり、すべての相続財産をそのまま相続することをいいます。

単純承認には何の手続きも必要としないので、そのまま何もせずにいれば自動的に単純承認を選択したことになります。

限定承認

限定承認とは、相続によって得た財産を限度に被相続人の債務および遺贈を弁済することとするものです。

簡単に言うと、プラスの相続財産からマイナスの財産の支払いをして、それでも財産が残った場合にのみすべての相続財産を相続する制度です。

よって、限定承認を選択すれば、プラスの相続財産を超えるマイナスの財産を相続(負担)することが回避できます。

ただし、共同相続の場合には限定承認は共同相続人の全員が共同してのみこれをすることができる制度です。

また、限定承認の制度は、そのを選択できる期間に縛りがあり、相続人が自己のために相続の開始があったことを知った日から3ヶ月以内に手続きをする必要があります。

相続放棄

相続放棄は、相続財産が債務超過である可能性が高い場合や、一部の相続人に相続財産を集中させたい場合などに有効な制度になります。

相続を放棄した場合には、その相続に関して初めから相続人とならなかったものとみなされることになり、相続財産ののすべてを相続することができなくなります。

この相続放棄も限定承認と同様に、相続人が自己のために相続の開始があったことを知った日から3ヶ月以内に手続きをしなければなりません。

ただし、限定承認は、共同相続人の全員が共同して申述べの手続きをしなければならないのに対して、放棄をしたい相続人が単独でその手続きをすることが可能です。

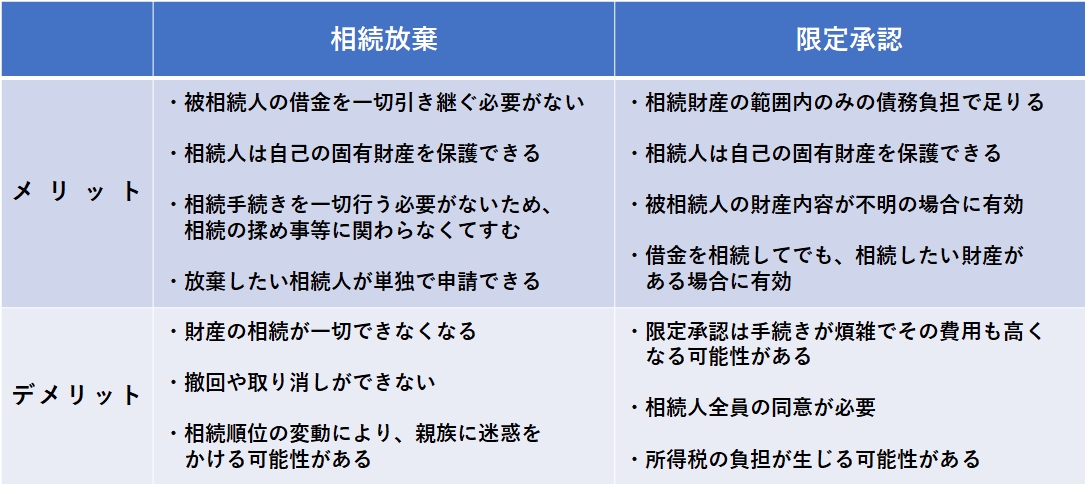

相続放棄と限定承認の違い

前述のとおり、相続放棄をすると、「被相続人の財産を一切相続しない」ということになります。

そのため、相続放棄をする際にはよくよく考えたうえでその手続きを開始する必要があります。

ここでは、相続放棄と限定承認のメリット・デメリットを表にまとめてみました。

相続放棄と限定承認のメリット・デメリット

相続の放棄をするかの判断基準

① 借金(マイナスの財産)の金額

亡くなった方の借金等(マイナスの財産)の額が多く、「プラスの財産」<「マイナスの財産」となってしまっていると、結果、自分の固有の財産で補おうことになり、自身の経済状況を悪化させてしまうことになります。

② 資産の額

亡くなった方の借金等(マイナスの財産)の額が多くても、「プラスの財産」>「マイナスの財産」となっていれば、相続した資産を財源に返済することが可能になります。

③ どうしても相続したい財産があるか

相続放棄をすると、一切の財産を相続することができなくなります。

被相続人の資産の中にどうしても相続したい財産がある場合には、その財産と借金等の額とを天秤にかけて考える必要があります。

このような場合には、相続放棄以外の方法も含めて検討してみましょう。

上記①~③を考慮したうえで、「相続放棄」「限定承認」「単純承認」を選択するようにしてください。

相続放棄と死亡保険金(みなし相続財産)

相続を放棄を検討するときに気になるのが、相続を放棄したら死亡保険金を受取ることができるかどうか?

といことです。

結論は、相続を放棄しても、保険金の受取人が自分となっている生命保険金は受取ることができます。

※被相続人自身が受取人となている場合には、相続を放棄した者は受取人となることはできません。

相続放棄と相続税の基礎控除

相続税では、相続税の基礎控除があります。

基礎控除とは、相続財産がこの基礎控除以下であれば、相続税が掛からないというラインの金額になります。

その算式は

基礎控除=3,000万円+600万円×法定相続人の数

になります。

相続税法では、この算式中の「法定相続人の数」は、相続を放棄した人がいてもその放棄が無かったものとした場合の相続人の数とされていますので、結果的に、相続を放棄した相続人がいても相続税の基礎控除には影響はありません。

相続放棄と生命保険金・死亡退職金の非課税

相続税では、相続人が取得した死亡保険金と死亡退職金については、非課税額が設けられています。

この非課税額は、すべての相続人が受取った死亡保険金の合計額が、非課税額以下であれば、相続税は掛からないというラインの金額になります。

その算式は

基礎控除=500万円×法定相続人の数

になります。

相続税法では、この算式中の「法定相続人の数」は、相続を放棄した人がいてもその放棄が無かったものとした場合の相続人の数とされていますので、結果的に、相続を放棄した相続人がいても、生命保険金・死亡退職金の非課税額には影響はありません。

※ただし、相続を放棄した者は、相続人ではないため、相続を放棄した者はこの非課税枠を適用することができません。

相続放棄手続き(申述べ)

申述人

相続人(相続人が未成年者または成年被後見人である場合には,その法定代理人)

申述期間

申述は,民法により自己のために相続の開始があったことを知ったときから3か月以内にしなければならないと定められています。

申述先

被相続人の最後の住所地の家庭裁判所

申述に必要な費用

収入印紙800円分(申述人1人につき)

申述に必要な書類

(1)相続放棄の申述書

(2)亡くなった方の住民票除票、戸籍の附票

(3)亡くなった方の戸籍謄本

(4)相続放棄する方の戸籍謄本

(5)その他

相続放棄の期間の伸長

相続人が,自己のために相続の開始があったことを知ったときから3か月以内に相続財産の状況を調査してもなお,相続を承認するか放棄するかを判断する資料が得られない場合には,相続の承認又は放棄の期間の伸長の申立てにより,家庭裁判所はその期間を3ヶ月間伸ばすことができます。

まとめ

相続放棄については、大変繊細な判断等が必要になりますので、相続放棄や限定承認をお考えの場合には、

必ず事前に専門家へ相談することをお勧めします。